数字化监管下“税、账、表、票”融合之稽查风险防控及税务原罪化解之道税务服务

[活动简介]

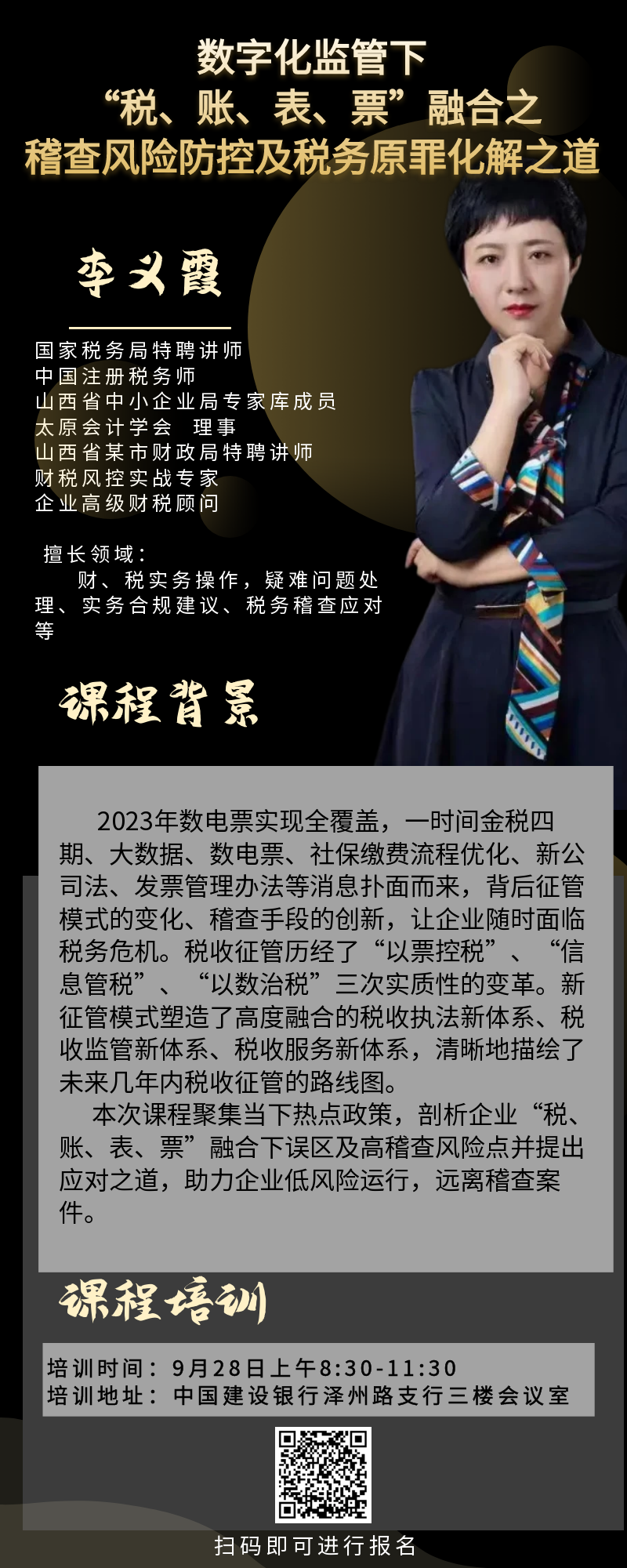

2023年数电票实现全覆盖,一时间金税四期、大数据、数电票、社保缴费流程优化、新公司法、发票管理办法等消息扑面而来,背后征管模式的变化、稽查手段的创新,让企业随时面临税务危机。税收征管历经了”以票控税“、”信息管税“、“以数治税”三次实质性的变革。新征管模式塑造了高度融合的税收执法新体系、税收监管新体系、税收服务新体系,清晰地描绘了未来几年内税收征管的路线图。

本次课程聚集当下热点政策,剖析企业“税、账、表、票”融合下误区及高稽查风险点并提出应对之道,助力企业低风险运行,远离稽查案件。

[联系人]

于晋静

[联系手机]

18835691015

[联系电话]

18835691015

[活动地点]

泽州路建行3楼会议室

[活动日期]

2024-09-28 08:30:00 - 2024-09-28 11:30:00

[报名日期]

2024-09-25 09:00:00 - 2024-09-25 12:00:00

[浏览量]

1111

[服务价格]

免费